Antes de dar qualquer lance em um leilão de imóveis, existe uma pergunta que todo investidor experiente faz e que o iniciante frequentemente ignora: o que a matrícula diz sobre esse bem?

A matrícula imobiliária é o documento mais importante da cadeia dominial de um imóvel. Ela não é apenas um papel com endereço e metragem. É o histórico completo do bem desde sua origem: quem foram seus proprietários, quais dívidas recaíram sobre ele, se houve hipoteca ou financiamento, se existe alguma restrição ao uso ou à venda, e qual é a situação jurídica atual. Nenhuma outra certidão substitui esse documento na hora de avaliar o risco de uma arrematação.

No contexto de leilões, saber como ler a matrícula é ainda mais relevante. O imóvel que vai a leilão, seja judicial ou extrajudicial, quase sempre carrega uma história: um financiamento não pago, uma dívida que gerou penhora, uma alienação fiduciária consolidada pelo banco credor.

Saber interpretar cada linha desse documento – além, claro, do edital de leilão de imóveis – é o que separa o investidor que faz um bom negócio daquele que compra um problema, e é exatamente esse o trabalho técnico que faço com meus clientes (ou pelo menos parte dele). É preciso entender o que cada registro e cada averbação de imóvel significam na prática, quais gravames se extinguem com a arrematação, quais podem sobreviver, e se há qualquer elemento que torne o leilão juridicamente inseguro antes mesmo de você dar o primeiro lance.

Neste artigo, vou guiar você pelos pontos essenciais da análise de matrícula de imóvel em leilão, usando inclusive um exemplo real de uma certidão registrada em Belo Horizonte-MG para tornar a leitura concreta e aplicável aos seus investimentos.

O que é a matrícula e a certidão de ônus reais?

Muitas pessoas confundem a matrícula de imóvel com a certidão de ônus reais do imóvel, mas juridicamente são conceitos distintos.

A matrícula é o registro único e permanente do imóvel no Cartório de Registro de Imóveis. Ela, que pode ser uma matrícula de imóvel online ou em papel, nasce quando o imóvel é individualizado pela primeira vez, como ocorre, por exemplo, no caso de um apartamento em incorporação, quando a construtora registra cada unidade separadamente.

A partir desse momento, todo ato jurídico relevante é registrado ou averbado nessa matrícula: compras, vendas, financiamentos, penhoras, usufrutos, doações, heranças. A matrícula não tem prazo de validade e persiste enquanto o imóvel existir.

A certidão de ônus reais, por sua vez, é um extrato atualizado da matrícula, emitido pelo cartório mediante solicitação, que mostra os gravames do imóvel ativos naquele momento. Ela tem prazo de validade de, geralmente, 30 dias, e é o documento que certifica, com fé pública, qual é a situação jurídica do bem na data da sua emissão.

Para a análise completa de risco em leilão, o investidor deve solicitar a certidão de inteiro teor, que é a reprodução integral de todas as páginas da matrícula, incluindo todos os atos praticados desde a abertura. É o documento mais completo que o cartório emite sobre um imóvel e o mais indicado quando a matrícula tem muitos lançamentos.

Além disso, o investidor também deve buscar a certidão de ações reipersecutórias e alienações, que informa se existe alguma ação judicial que possa reivindicar a propriedade do imóvel, ou seja, se alguém está questionando na Justiça quem é o verdadeiro dono. Em leilões, essa certidão é fundamental, pois uma ação desse tipo pode colocar em risco a própria validade da arrematação.

A realização de uma due diligence imobiliária robusta depende inteiramente dessas informações. Nos termos do princípio da publicidade registral, toda situação jurídica que afeta um imóvel só é oponível a terceiros (inclusive ao arrematante) se estiver registrada ou averbada na matrícula.

Em outras palavras, o que não está na matrícula, juridicamente, não existe para quem compra. Por outro lado, o que está lá pode se tornar um problema real para quem não analisou adequadamente a matrícula e o edital de leilão do imóvel.

Anatomia da matrícula em leilão: onde focar a atenção?

Uma matrícula é organizada em dois tipos de atos: registros (R) e averbações (Av), numerados sequencialmente com referência ao número da matrícula.

Os registros documentam os atos mais relevantes para a propriedade: transmissões (compra e venda, doação, herança), constituição de direitos reais (hipoteca, alienação fiduciária, usufruto), penhoras e arrematações. São os atos que alteram quem detém o domínio ou os direitos reais sobre o bem.

As averbações documentam alterações que não modificam a propriedade em si, mas que afetam a situação jurídica ou física do imóvel: mudança de nome do proprietário, casamento, alteração de regime de bens ou divórcio, construção ou demolição, habite-se, convenção de condomínio, cancelamento de gravames e restrições diversas.

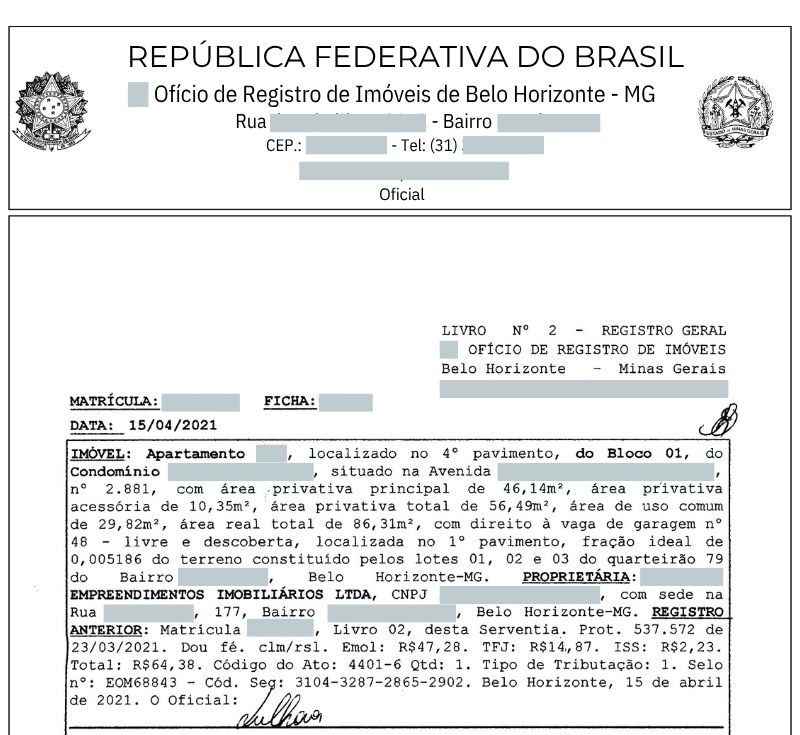

Para mostrar a importância da certidão de matrícula atualizada e ilustrar como ela se apresenta, vou usar recortes de uma matrícula real, registrada em Belo Horizonte-MG, emitida em janeiro de 2026, e disponibilizada publicamente junto ao edital de leilão do imóvel – um documento que reúne praticamente todos os elementos que um investidor de leilão precisa saber interpretar. Para não expor o devedor e nem o próprio imóvel, contudo, fiz questão de apagar quaisquer dados que os identifique, já que a intenção é meramente didática.

O cabeçalho: identidade do imóvel

A primeira leitura é sempre a descrição do imóvel: localização, tipo, metragem e confrontações. Na matrícula em questão, é especificado o número do apartamento, o bloco, o nome do condomínio e o endereço, além da área privativa e número de vagas na garagem.

O primeiro cuidado prático: compare esses dados com o que consta no edital do leilão. Divergências de área, localização ou tipologia entre o edital e a matrícula são sinal de alerta e precisam ser esclarecidas antes da arrematação.

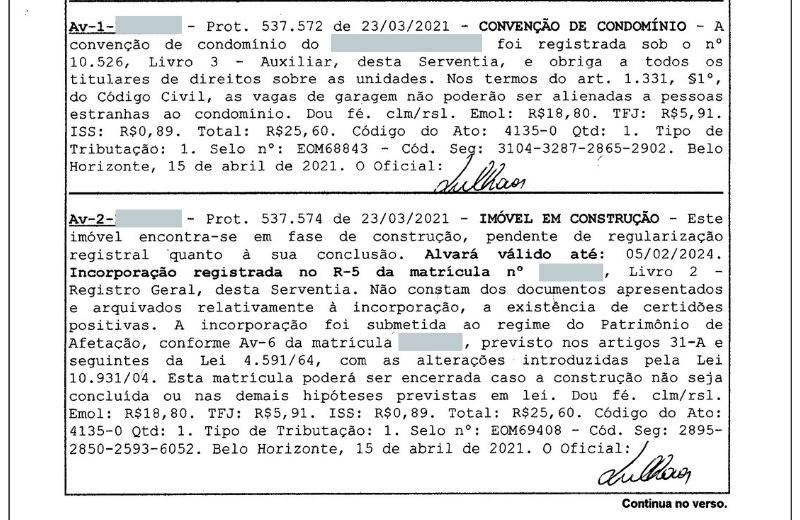

As averbações iniciais

Na Av-1, registrada em março de 2021, consta a Convenção de Condomínio e uma restrição importante: as vagas de garagem não poderão ser alienadas a pessoas estranhas ao condomínio, detalhe que afeta diretamente o uso e a liquidez do bem.

A Av-2, também de março de 2021, registra que o imóvel estava em construção à época, vinculado ao regime de Patrimônio de Afetação, mecanismo de proteção que separa o patrimônio da incorporadora do da obra.

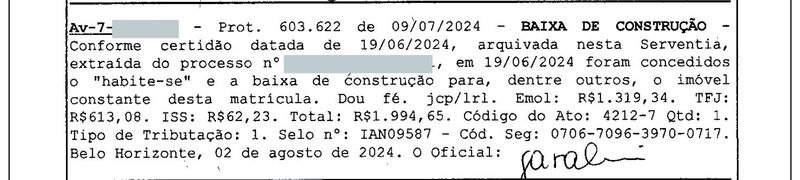

Já a Av-7, de agosto de 2024, registra a Baixa de Construção com habite-se concedido em junho de 2024, e a Av-8 traz a CND Previdenciária, Certidão Negativa de Débitos Previdenciários sobre a obra. Esses dois atos juntos indicam que a regularização da construção foi concluída.

Os registros: a história de propriedade e financiamento

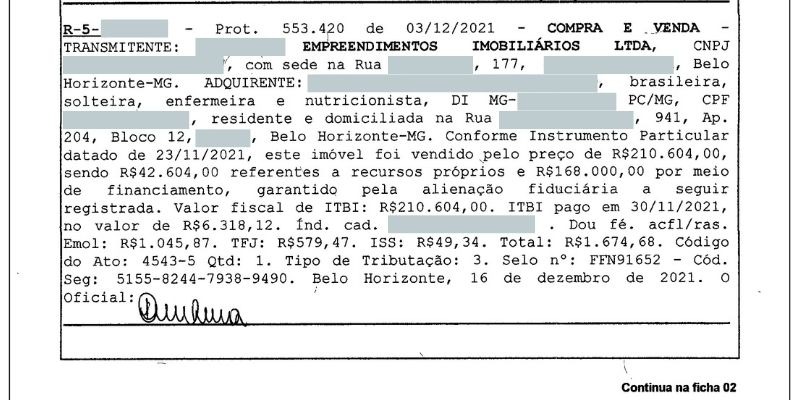

O R-5 registra a compra e venda do imóvel em dezembro de 2021, quando a incorporadora vendeu o apartamento para a atual proprietária, sendo parte do valor financiado pela Caixa Econômica Federal com alienação fiduciária registrada no R-6. É a partir daqui, a história do leilão começa.

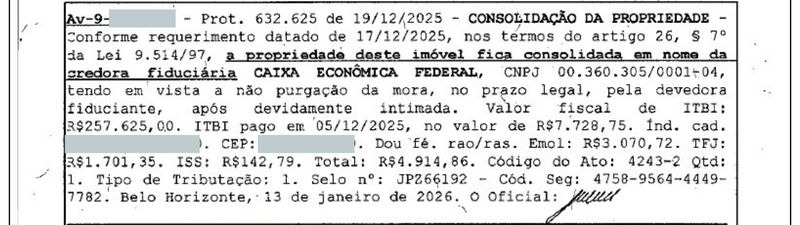

A Av-9, de dezembro de 2025, é o ato mais relevante para o investidor: a Consolidação da Propriedade em nome da Caixa Econômica Federal (credor fiduciário), por não purgação da mora pela devedora fiduciante. Em linguagem direta: a proprietária não pagou as parcelas do financiamento, o banco executou a garantia e o imóvel passou legalmente a ser da Caixa, que agora o leva a leilão.

Esta matrícula, portanto, é o retrato perfeito do imóvel de leilão extrajudicial de alienação fiduciária: histórico limpo de construção, propriedade regularizada, gravame extinto com a consolidação. Uma leitura tecnicamente orientada revela o cenário com precisão.

Constrições e Discussões Judiciais de Propriedade

Este ponto é onde o investidor deve dedicar maior tempo. Gravames não identificados podem atrasar a posse ou gerar custos não previstos no pós-arrematação.

Penhoras, arrestos, hipotecas e alienações fiduciárias: o que sobrevive à arrematação?

Penhora e arresto são constrições determinadas judicialmente que bloqueiam a alienação do imóvel até que uma dívida seja quitada no processo. Quando um imóvel vai a leilão judicial exatamente por causa de uma penhora, a arrematação extingue esse gravame, pois o produto da venda é destinado ao pagamento da dívida que originou a penhora.

No entanto, se existirem outras penhoras de processos diferentes averbadas na matrícula, a situação é mais complexa: algumas podem subsistir, dependendo da ordem de prioridade e do tipo de leilão.

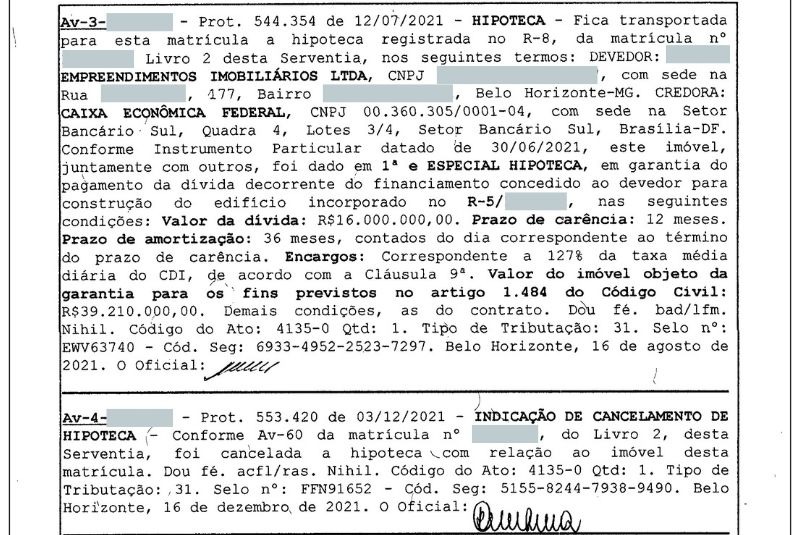

A hipoteca é uma garantia real em que o imóvel responde por uma dívida, mas o proprietário mantém a posse. Na matrícula que analisamos no capítulo anterior, por exemplo, havia uma hipoteca da incorporadora com a Caixa para financiar a construção (Av-3), que foi cancelada em dezembro de 2021 (Av-4), ato registrado como Indicação de Cancelamento de Hipoteca.

Esse cancelamento é o que garante que aquele gravame não mais existe. Se o cancelamento não estivesse lá, o arrematante herdaria o problema.

Aalienação fiduciária é o gravame mais comum nos leilões extrajudiciais atuais. Nesse modelo, o próprio imóvel é dado em garantia ao banco financiador e, se o devedor não paga, o banco retoma o bem sem precisar de ação judicial, por meio da consolidação da propriedade (exatamente o que aconteceu no R-6 e na Av-9 da matrícula que analisamos).

Quando o banco leva o imóvel a leilão após a consolidação, a alienação fiduciária já foi satisfeita e o arrematante recebe o bem livre desse gravame.

Prenotação, por sua vez, é um protocolo de entrada no cartório que reserva prioridade para um ato que ainda não foi concluído. Se a matrícula mostra uma prenotação ativa, é sinal de que há um ato em andamento que pode alterar a situação jurídica do imóvel e que você precisa investigar antes de arrematar.

Usufruto, inalienabilidade e impenhorabilidade: quando o imóvel não pode ser livremente alienado

Esses três elementos têm o potencial de travar completamente a operação do arrematante.

O usufruto é o direito de usar e fruir de um bem que pertence a outra pessoa. Um imóvel gravado com usufruto pode ser arrematado, mas o arrematante terá a propriedade sem poder exercer a posse ou a exploração econômica enquanto o usufrutuário viver (no caso de usufruto vitalício) ou, no mínimo, pelo prazo determinado.

Dependendo da situação, arrematar um imóvel de leilão nessas condições pode impedir a imissão na posse imediata.

A cláusula de inalienabilidade proíbe que o imóvel seja vendido, doado ou transferido a qualquer título. Ela é comum em imóveis recebidos por herança ou doação com condições impostas pelo doador ou testador. Um imóvel com essa cláusula ativa, em princípio, não pode ser penhorado nem levado a leilão, portanto, se aparecer um imóvel com essa característica em um edital de leilão, há irregularidade que precisa ser apontada antes da arrematação.

A cláusula de impenhorabilidade, por sua vez, proíbe especificamente que o imóvel seja penhorado para pagar dívidas. Sua presença em uma matrícula é, portanto, um sinal de alerta: o leilão pode ser anulado judicialmente se um terceiro interessado questionar a validade da penhora que originou o procedimento.

Processos que discutem a propriedade

Um risco oculto e potencialmente grave é a existência de ação judicial que questione quem é o verdadeiro proprietário do imóvel. São as chamadas ações reipersecutórias: ações de nulidade de escritura, ações de usucapião, ações de rescisão de compromisso de compra e venda, entre outras.

Essas ações, para serem oponíveis ao arrematante, precisam estar averbadas na matrícula atualizada do imóvel. Se estiverem, haverá uma averbação com referência ao processo judicial. Se não estiverem averbadas, o que é possível por negligência ou estratégia do autor da ação, o investidor pode verificar sua existência por meio da certidão de ações reipersecutórias emitida pelo cartório ou por pesquisa nos sistemas judiciais.

O risco concreto está presente após a arrematação. Se uma decisão judicial reconhecer que o verdadeiro proprietário do imóvel era outra pessoa e não aquele que levou o bem a leilão, a arrematação pode ser declarada inválida e o investidor perder o imóvel.

Por isso, além de saber como consultar a matrícula do imóvel, saber pesquisar essas ações e entender o estágio da discussão. Fica evidente, então, a importância de contar com uma assessoria especializada em leilão, que analisa a viabilidade do investimento, conforme a real situação do imóvel nos mínimos detalhes.

Regularização pós-arrematação: o papel da matrícula no registro da carta

Após bater o martelo, inicia-se a fase de regularização de imóvel. O objetivo do investidor é ter a propriedade registrada em seu nome, com a matrícula limpa, livre de todos os gravames que existiam antes. Para chegar lá, é preciso percorrer um caminho cartorário que, quando bem conduzido, é previsível e eficiente.

O documento central desse processo é a Carta de Arrematação, o título judicial ou extrajudicial que formaliza a transferência do imóvel ao arrematante. Nos leilões judiciais, ela é expedida pelo juízo após a homologação da arrematação. Nos extrajudiciais (como os da Caixa Econômica Federal), o documento equivalente é o Auto de Arrematação lavrado pela instituição financeira credora.

Esse documento deve ser levado ao Cartório de Registro de Imóveis para gerar um novo registro (R) na matrícula do imóvel, que passa a identificar o arrematante como o novo proprietário. Ao mesmo tempo, as penhoras e demais gravames anteriores que se extinguiram com a arrematação são formalmente cancelados por averbação.

O resultado é a matrícula limpa: o imóvel registrado em seu nome, sem os ônus que motivaram o leilão, pronto para ser usado, alugado, reformado ou revendido.

Esse processo, porém, está sujeito a exigências cartorárias que variam de acordo com o estado, o tipo de leilão e a complexidade da cadeia dominial. Documentos faltantes, recolhimento de ITBI, quitação de taxas cartorárias, certidões complementares, cada pendência identificada pelo cartório gera uma nota de exigência que paralisa o registro até ser sanada.

A assessoria jurídica especializada acelera esse processo porque antecipa essas exigências. Antes de protocolar a Carta de Arrematação, já verificamos quais documentos o cartório vai pedir, organizamos o dossiê completo e orientamos o arrematante sobre os custos exatos.

O que poderia levar meses de idas e vindas ao cartório se resolve em semanas com o encaminhamento correto desde o início.

Conclusão

O leilão de imóveis oferece oportunidades reais de rentabilidade. Mas toda oportunidade tem um preço e, no leilão, esse preço é a necessidade de tomar decisões rápidas sobre bens que carregam histórias complexas.

A matrícula do imóvel é onde essa história está escrita e a análise que faço para meus clientes começa sempre por ela: verifico a cadeia dominial, identifico os gravames ativos e extintos, cruzo com as certidões complementares, analiso o edital e aponto os pontos de atenção antes de qualquer lance. Não faço isso para desestimular o investimento, mas para que o investidor saiba exatamente o que esperar.

A assessoria jurídica especializada em leilões não é um custo extra. É o seguro que garante que o negócio seja realmente bom na prática e que a matrícula que sair em seu nome ao final do processo esteja limpa, registrada e pronta para render.

Se você tem um imóvel em leilão no radar, seja para investir ou morar, e quer uma análise técnica da matrícula de imóvel em leilão antes de arrematar, entre em contato. É exatamente esse trabalho que garante que a sua próxima arrematação seja uma decisão fundamentada, não um salto no escuro.

Caso tenha gostado do conteúdo, siga as minhas redes sociais (Instagram e LinkedIn) e fique por dentro de todas as novidades da nossa atuação na CRON Advocacia e na Vero Capital Imóveis.

Aproveite também para ler outros de nossos conteúdos dentro da temática imobiliária, em especial sobre leilões como: tipos de leilão de imóveis, imissão na posse em leilão e edital de leilão de imóveis.